Der Weg in die digitale Zukunft: Die Notwendigkeit von E-Rechnungen mit Lösungen von nelles it solutions

Die Einführung des digitalen Rechnungswesens stellt Unternehmen vor Herausforderungen, aber auch vor neue Chancen für Effizienz und Nachhaltigkeit. In Deutschland, man mag es kaum glauben, wird ab dem 1. Januar 2025 die Ausstellung von elektronischen Rechnungen im B2B-Bereich für Beträge über 250 Euro zur Pflicht, konform mit der Norm EN 16931. Dieser Übergang verspricht optimierte Prozesse und erhebliche Kosteneinsparungen. Aber alles der Reihe nach.

Allgemein Information

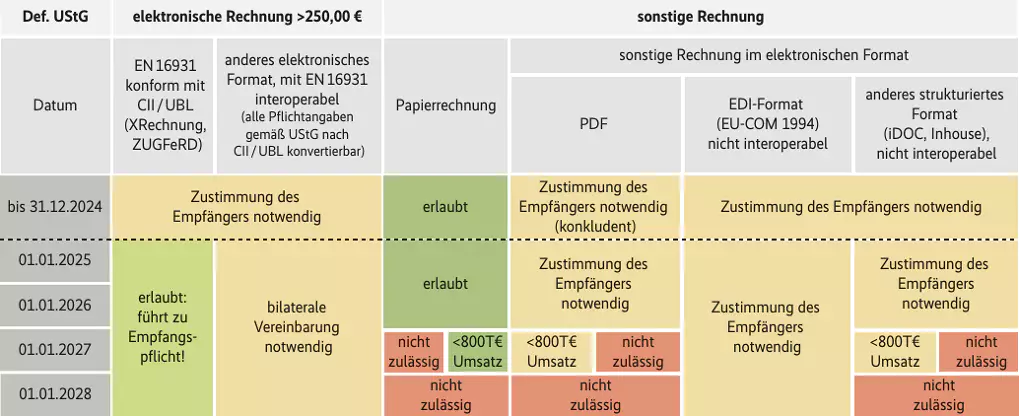

Ab dem 1. Januar 2025 wird das Versenden von elektronischen Rechnungen im B2B-Bereich für Beträge über 250 Euro in Deutschland verpflichtend, gemäß der Norm EN 16931. Alle Unternehmen müssen bis zu diesem Datum diese neuen Bestimmungen erfüllen. Dieser Schritt verspricht nicht nur verbesserte Prozesseffizienz und Kosteneinsparungen, sondern auch einen reduzierten ökologischen Fußabdruck durch den Rückgang von Papierrechnungen und direkte Verarbeitung in den unterschiedlichen Systemen. Dabei wird auf ein XML-Format gesetzt. Die Datei wird entweder „lose“ an ein Empfänger geschickt oder kann in ein PDF eingebettet werden. Entsprechend kann der Empfänger mit der Verarbeitung des Beleges direkt beginnen.

Fallstricke und Herausforderungen

Eine reine PDF-Rechnung genügt den neuen Anforderungen nicht. Vielmehr müssen Rechnungen in einem maschinenlesbaren Format wie XRechnung oder ZUGFeRD ausgestellt werden. Unternehmen, die nicht konforme Formate nutzen, könnten mit Bußgeldern rechnen, deren Höhe und Ausgestaltung noch ungewiss sind. Übergangsfristen könnten hierbei eine Rolle spielen. Definitiv werden Kleinstunternehmen, wie z.B. Landwirte Unterstützung erhalten und eine längere Übergangsfrist ein beräumt bekommen. Mälzereien oder Betriebe die im Saatgut tätig sind, sollten eher sich mit dem Thema beschäftigen. Diverse Auflagen gibt es, z.B. muss der Umsatz unter 800.000 EUR sein und als Papierrechnung vorliegen. Dann gilt noch keine E-Rechnungspflicht. Das ist aber nur bis zum 01.01.2028 zulässig. Sind öffentliche Behörden in dem Vorgang verwickelt, so muss bereits heute (Stand 14.03.2024) eine E-Rechnung an den entsprechenden Empfänger verschickt werden.

Lösungen von nelles it solutions

Vor diesem Hintergrund präsentiert nelles it solutions einen fortschrittlichen E-Rechnungskonverter, der eine reibungslose Integration in eine Vielzahl von Systemen und Datenbanken sowie ERP-Systemen bietet. Dieses Werkzeug wurde entwickelt, um die Erstellung und Verarbeitung von E-Rechnungen über verschiedene Branchen und Größen hinweg zu standardisieren und zu vereinfachen.

Branchenspezifische Anpassungen

Obwohl der Artikel auf Landwirtschaftsbetriebe eingeht, gilt die Lösung branchenübergreifend, mit möglichen Anpassungen für spezielle Sektoren im Baubereich, Mineralölbereich und auch in der Lebensmittelbranche.

Wichtige Fristen

Die Fristen sind klar gesetzt:

- Ab 01.01.2025: Verpflichtung zur E-Rechnung für Rechnungen über 250 Euro im B2B-Bereich, falls elektronische PDFs generiert und verschickt werden.

- Bis zum 01.01.2028: Vollständige Einführung der E-Rechnungspflicht für alle Unternehmen, auch für die, die sonst eine Papierrechnung verwendet haben.

Schlussfolgerung und Ausblick

Die Zukunft des Rechnungswesens ist digital – und mit nelles it solutions sind Sie bestens darauf vorbereitet. Die neuesten Innovation, dem E-Rechnungskonverter, können Sie den neuen gesetzlichen Anforderungen nicht nur mühelos begegnen, sondern Sie eröffnen sich auch die Welt der digitalen Effizienz. Der Konverter ist Ihr Werkzeug und bietet umfassende Kompatibilität und intuitive Benutzerführung, sowie Adaption auf Ihr System. Stellen Sie sich mit nelles it solutions an die Spitze des Fortschritts und erleichtern Sie Ihren Übergang in das digitale Zeitalter. Nehmen Sie heute noch Kontakt zu uns auf und entdecken Sie, wie unser E-Rechnungskonverter Ihr Geschäft transformieren kann.

Schaubild 1: Zeitplan XRechnung (aus Beitrag von iX, Ausgabe 3/2024, Seite 83)